它是“定制”的,你想怎么做就怎么做;如何发布假流水单,商家说,在别人的真实明细上改工资金额;有的银行审查不严;用假水费单贷款,要依法承担刑事责任。

几百元的费用,加上银行支行网点、卡号、户名等个人信息。,会由“商家”根据你的要求定制——每月存款金额、存款形式、交易范围、最终余额都是按需定制,可以精确到积分。

在楼市非常火爆的时候,刚参加工作的萧也决定贷款买房。因为工资低,萧也担心他不能满足银行抵押贷款的要求。房产中介提出解决方案:找人办理银行流水单。我向萧也中介支付了800元。几天后,我从中介那里拿到了一张“无瑕疵”的工行流水单,顺利完成了90万元的房贷。

原本和买房匹配的代理银行流水单业务,现在已经发展成为公开销售的电商平台。日前,新京报记者在淘宝首页搜索关键词“银行流水单”,出现了不少带有“工资流水单、入境签证、贷款、定制银行流水单”字样的产品。一家卖假“银行凭条”的商家客服说,他们的凭条分为“正本”和“高仿版”。客服声称,原件和银行做的凭条一模一样,“高仿版”在排版和字体上略有不同。工行的半年单定价为450元一份,230元一份。

这些假水能通过银行的审核,获得贷款吗?某大型国有银行的客户经理表示,其实银行对流水单的审核并不是很严格“不会一个个查”,但也不会只根据流水来决定是否放贷。不过,一位律师表示,即使发现虚假陈述,对银行和个人的风险也不是很高。

有的是200多元,“要多少有多少”。至于制作过程,有商家表示只是在别人的真实细节上改了工资数额;有商家表示,最近接了40多个团单。

刚参加工作的萧也决定贷款在武汉买房。因为还没有转正,工资又低,萧也担心自己达不到银行的房贷要求。中介提出了解决方案:找人办理银行对账单,“根据你的贷款金额,做一个合适的对账单就行了”。

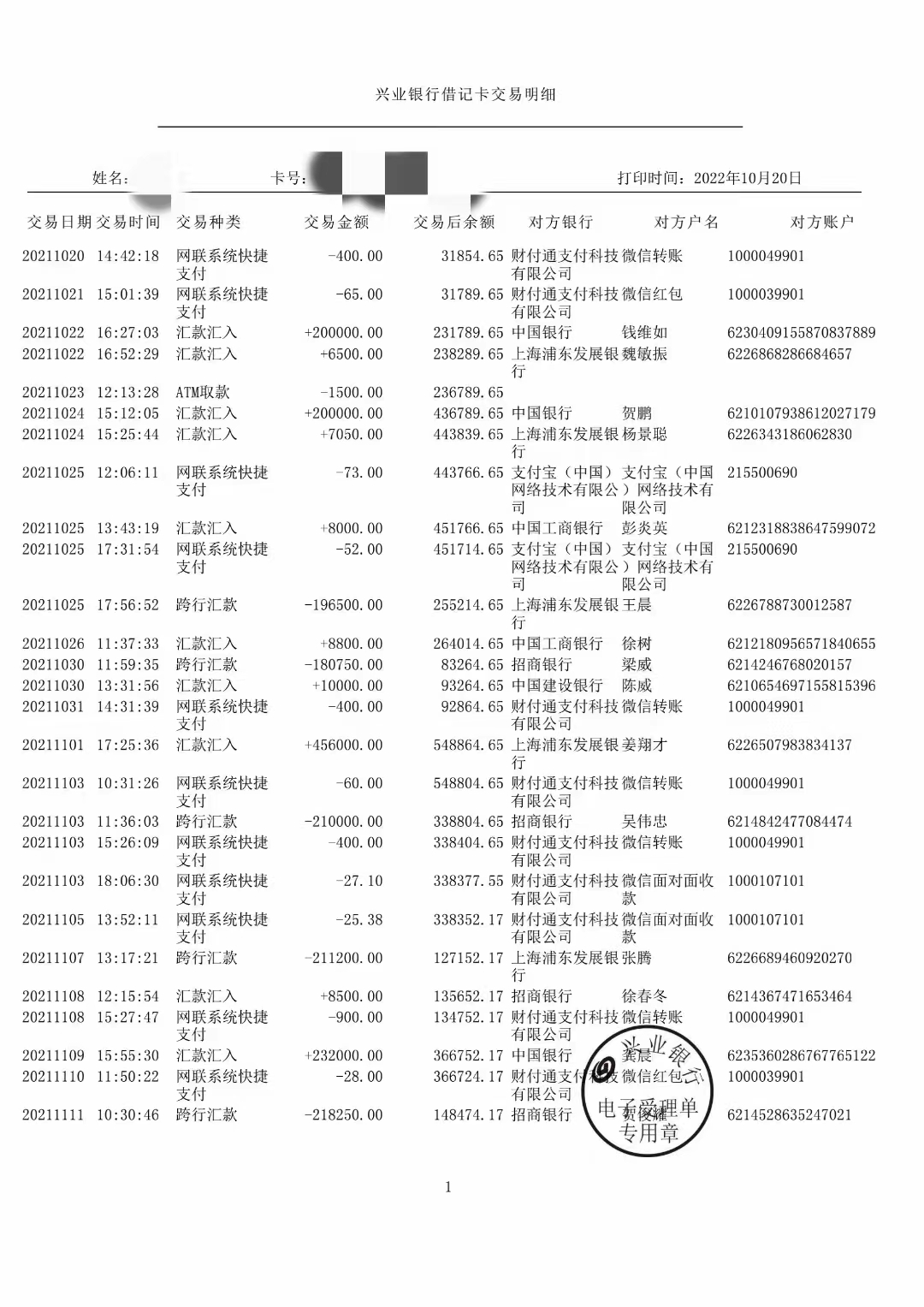

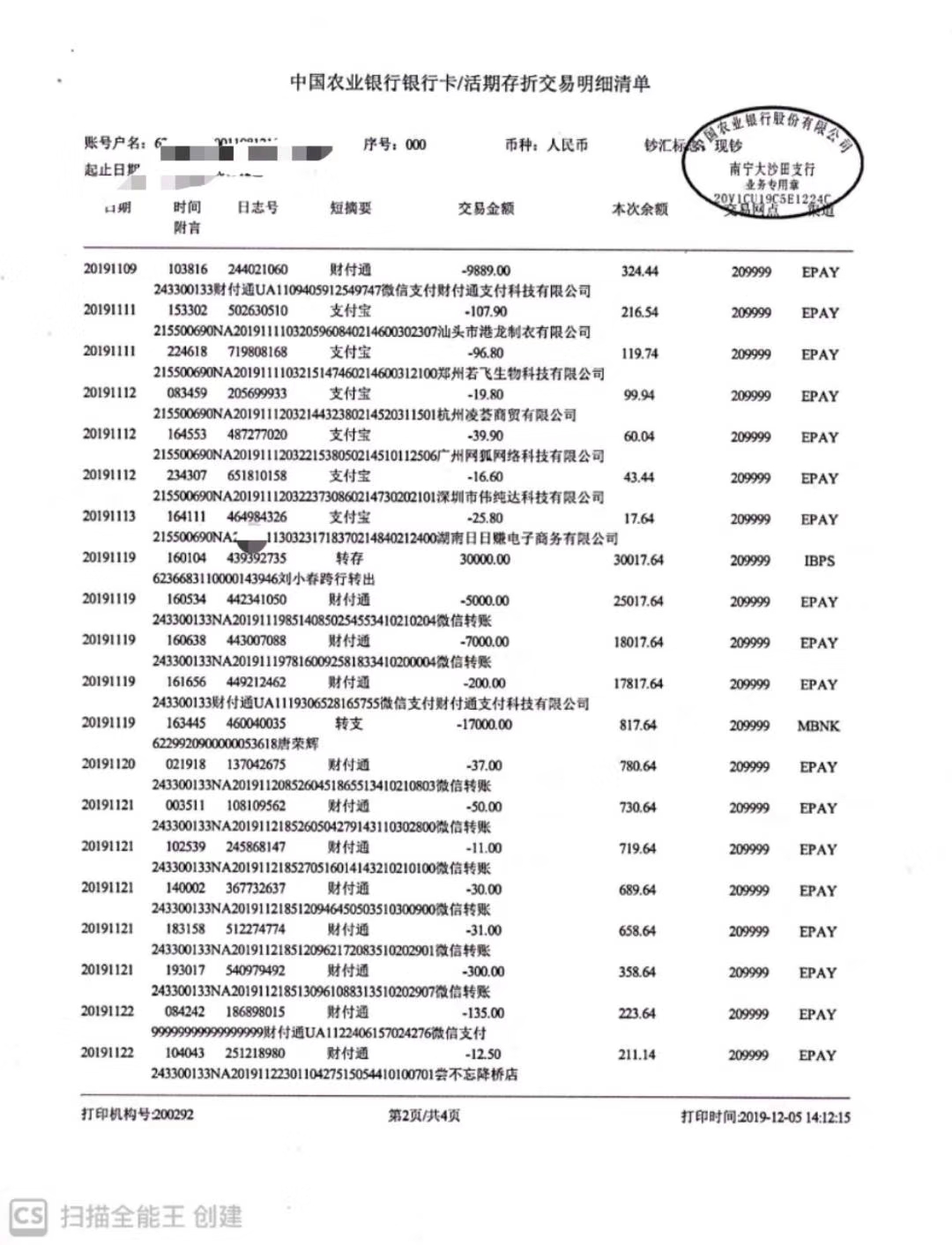

我向萧也中介支付了800元,几天后我从中介那里得到了一份“没有瑕疵”的银行对账单。当时他的线元,这份日单上的工资收入显示是1万多元,精确到分钟。每隔几天就有不同金额的支出,每天的清单上都有工行的“公章”。

萧也将这份银行对账单连同其他材料交给了一家银行,顺利完成了90万元的房贷。一家银行没有质疑他的银行对账单。

不仅如此,原本与买房相匹配的代理银行流水单业务,现在已经发展成为公开销售的电商平台。新京报记者从淘宝首页搜索关键词“银行对账单”,出现了不少带有“工资对账单、入境签证、贷款、定制银行对账单”字样的产品。大多数产品简介都是印刷纸和空白书籍的图片。

记者询问客服如何定制银行对账单,客服要求添加微信沟通。微信上一位名叫“法拉利”的客服人员告诉记者,所有银行的日单都可以做,客户可以选择是柜台版还是自助回单机打印版。不同银行价格不同。客户只需提供银行网点、卡号、户名等个人信息。,并告诉客服每月需要的存款金额、存款形式、交易范围、最终余额,这样就可以做一张“私人订制”的银行对账单。“你想赚多少钱就能赚多少”。一张兴业银行的半年流水单,定价350元,制作只需要一个小时。

“我们只在别人的真实细节上更改工资金额,其他消费按照你的工资合理安排。”客服说之前做的流程单从来没有问题。“银行不会审核流程表。即使被查出来,也不会有什么后果。换个银行贷款就可以了。”

另一家名为“A0专业银行流水产”的微信客服称,他们的流水单分为“原版”和“高仿版”。客服声称原版和银行做的流水单一模一样,高仿版在排版和字体上略有不同。工行半年流水单定价450元一本,230元一本。客服说,自助小票版和柜台版都可以,盖章可以和银行的一样。“不需要去银行盖章”。

记者咨询了多位代理日常订单的商家。他们中的大多数声称所有银行的日常订单都可以进行,并且可以根据客户的要求定制日常订单的金额和内容。都是有银行“公章”的,大部分都是用来抵押贷款的。半年跑单价格从200元到450元不等,一年跑单价格翻倍。一些少见的银行,或者对流水单有特殊格式要求的银行,会稍微贵一点。

当记者质疑流水单上的“公章”时,多数客服表示电子印章是用假流水单仿制而成;对于一些银行流水单上的鲜章,有商家表示是模仿银行的“公章”加盖的,声称“看不出真相”。

这张假银行对账单的出货量有多大?某平台客服称,“我们最近接了一个团单,差不多做了40多单。”记者调查的其他商家表示,顾客很多。

很多做假银行对账单的人都是为了办理按揭贷款;有一些人因为特殊原因,比如开公司,没有正常的银行流水。为了避税,付给自己的工资少从银行里出。

办理假流水单的都是些什么人?据记者调查,很多做假银行对账单的人都是为了拿房贷。由于各种因素,他们的银行流水暂时达不到银行贷款的标准,但又担心房价上涨,所以不惜做假流水单尽快拿到贷款。

记者采访的萧也工作不到半年就买了房子。之前她家帮忙看了武昌区关山大道的一个楼盘,看到那里的房价从2015年9月的9000多,三个月就涨到了12000多。“武汉房价涨得太快了,我觉得不按这个速度买我就买不起了。”所以即使两个月后试用期结束,他转正后也可以直接取出贷款。他还是赶在2016年1月买房,也因此跑了一次假。前两个月的房贷全靠家里帮忙。后期涨工资后,我自己开始还房贷。买萧也一年了,他买的小区新房价格已经到了3万。

安居客数据显示,2015年年中武汉平均房价9000元,年底突破万;从2016年到2017年,到2017年底均价达到16259元,涨幅超过60%。截至2018年8月,均价17501元。

另一位也因为工资不够找人跑了假水费的人对新京报记者说,工资可以等,房子不行。“不办假水费,就办不到房贷,就买不了房。房子没了,房价就上去了。”

另外,还有一部分人由于特殊原因,没有正常的银行流水。例如,为了避税,一对自己开公司的夫妇从银行支付的工资较少,导致流水账上显示的“工资”相关信贷较少。夫妻俩说,在当面签借条之前,楼盘销售看了他们的银行流水,说可能不合格,需要造假。

另一个买了假流水单的淘宝店主说,他的银行卡里没有工资收入,只有支付宝里的收入。平时消费都是用支付宝支付,几乎没有银行流水记录。新京报记者咨询支付宝客服和银行了解到,目前只有部分银行接受支付宝流水,大部分银行贷款业务仍以银行流水为主。

新京报记者走访多家银行发现,除招行外,大部分银行都接受客户自行打印流水单。会有一定的审核过程,主要看流水单的内容,比如工资的多少;验证日常发票真伪的手段很少,主要靠业务员的经验。

招商银行北京分行Xi二七支行一位贷款经理对新京报记者表示,招商银行不接受客户提供的现成流水单,贷款经理必须陪同贷款申请人到开流水单的银行打印流水单。“因为无法鉴别其他银行对账单的真伪,所以需要陪同打印”。这种做法可以保证银行流水单的真实性,但是很少有银行这么做,四大行都是直接接受客户自己打印的其他银行流水单。

某大型国有银行的客户经理说,按照政策要求,我们什么都要核实,但我们不想什么都核实。一般我会先看征信报告。如果征信报告清晰可信,我是不会去流水的。银行不能要求其他银行提供客户的每日清单,如果它不是银行的每日清单。

某大型国有银行的客户经理对新京报记者表示,银行对房贷的规定是,300万以下的贷款不需要流水单,300万以上的贷款只需要。银行主要是通过流水账来判断客户的收入是否稳定,从而反映其是否有还款能力。对于流水单真实性的审查,一般要看收支内容是否符合逻辑。“比如节假日发工资,月工资数据是一样的。流量余额特别大,而且经常是大进大出,贷款参差不齐。这些可能都有问题。”

对于非银行日结单,银行不能要求其他银行提供客户日结单。一般采用电话核实的方式:如果对客户提供的日单有疑问,银行业务员会给日单所在的银行打电话,在日单中选择两三笔交易,请对方银行核实是否真实。不过客户经理也表示,其实银行对流水单的审核并不是很严格。“按照政策要求,是要核实的,但我们不会每次都核实。一般我会先看征信报告,看看有没有小额消费贷款,客户的工作情况,财务状况。如果征信报告清晰可信,我是不会看流水的。”

客户经理表示,银行会综合考虑借款人的所有信息来判断风险,流水单只是银行受理贷款时的辅助材料,不是主要依据。对于住房贷款,银行主要考虑的是收入证明和借款人工作的稳定性。“贷款业务因客户而异,你不会只看流程单就决定是否发放贷款。如果其他资产条件足以证明还款能力,也许贷款400万也不会看流水账。”

有律师称,用假银行汇票贷款,依法要负刑事责任。但如果只是伪造银行票据,按期偿还房贷,同时提供的房产抵押真实、充分,银行一般不会追究。

房贷一度被银行认为是优质信贷资产,近年来银行的房贷业务增长迅速。2017年,随着房地产领域调控政策的出台,居民部门住房贷款余额增速有所回落,但增速仍达到22.2%。中国人民银行发布的2018年上半年金融机构贷款投向统计报告显示,今年6月末,人民币房地产贷款余额35.78万亿元,同比增长20.4%;上半年增量占同期贷款增量的39.2%;个人住房贷款余额23.84万亿元,同比增长18.6%。

业内人士表示,对于银行来说,个人住房贷款有房产做抵押,是安全的。同时,银行议价能力强,可以持续加息。为了最终获得房产,大部分按揭借款人都会按时还贷。所以即使他们在贷款申请阶段使用了假的流水单,对银行来说风险也不大。这也是部分银行对日流水单审核不严格的原因。

苏宁金融研究院高级研究员赵青对新京报记者表示,只要借款人按时还款,不会对银行造成任何损失。对银行借款人在收益、流水等方面的要求是出于对风险的考虑,最终目的是为了保证还款。“有些客户为了多贷款,会愿意做高银行流水,但一般买房都是家庭行为,全家一起还贷,个人还贷意愿比较强,所以目前房贷违约的情况不多。”如果客户贷后不能还款,调查原因发现是假水,即银行贷前调查不彻底,风险控制不到位。

用假流水单贷款违法吗?广律师事务所金融犯罪辩护律师曾杰对新京报记者表示,该行为涉嫌的罪名可能是骗取贷款罪(《刑法》第一百七十五条),也可能是贷款诈骗罪(《刑法》第一百九十三条)。如果按期还款或提供合法抵押物,且未对银行造成实质性损害,一般不会判决这两项罪名。多数情况下,如果只是伪造银行流水,但按时还房贷,且提供的房产抵押真实、充分,银行一般不会追究,只要继续还贷即可。

“这种事情相当普遍。银行一般不追究,有房产证抵押。其实银行的风险并不大。”曾杰说,即使银行追究,一般也是民事纠纷,不会作为犯罪处理,最后的结果最多是解除借款合同。所以即使查出虚假陈述,对银行和个人的成本也不是很高。

做假银行对账单的人需要承担法律责任。根据《刑法》第二百八十条,伪造公司、企业、事业单位、人民团体印章的,处三年以下有期徒刑、拘役、管制或者剥夺政治权利。做银行对账单的人伪造了银行印章,涉嫌伪造公司印章。